In questo articolo cercherò di darti una spiegazione semplice per far sì che tu possa detrarre correttamente le tue spese per agevolazioni fiscali, senza perdere nessuna quota di detrazione.

Prima di partire vediamo insieme le informazioni base che occorre sapere per fare il 730 per le detrazioni fiscali.

A cosa serve il 730?

Il 730 è importante, oltre ad altre cose, per poter detrarre diverse spese, sia mediche che di lavori svolti presso la propria abitazione. Nel caso di Ecobonus e Bonus Casa è infatti necessario per poter detrarre la quota relativa all’importo speso nell’anno precedente.

730 come farlo?

Il 730 si può fare in due modi:

- Presso un CAF che ti chiederà la documentazione necessaria alla compilazione

- Online attraverso il portale 730 precompilato, che contiene già la maggior parte delle informazioni necessarie, ma attenzione alle integrazioni da inserire manualmente che ti spiegherò a breve

Quando è la scadenza 730?

Per la presentazione del modello 730/2024 si ha tempo fino al 30 settembre.

Come fare 730 online per detrazione fiscale?

Il 730 precompilato online offre un’ottima alternativa, in quanto non sarà necessario prendere appuntamento presso i centri autorizzati e rispettare tempistiche più stringenti (di fatto non potrai prenotare agli sgoccioli per avere il documento in tempo). Detto questo ci sono delle osservazioni da tenere in considerazione quando si procedere con il 730 precompilato, vediamo assieme di cosa si tratta.

Dove inserire le spese di Ecobonus e Bonus Casa nel 730 precompilato?

Nel “QUADRO E – Oneri e spese” vanno indicate le spese sostenute nell’anno 2023 che danno diritto ad una detrazione fiscale.

Il QUADRO E è suddiviso in più sezioni, in questo caso ci soffermeremo sulle sezioni che interessano gli interventi di Ecobonus e Bonus Casa (Ristrutturazione).

Istruzioni 730 per Ristrutturazione (Bonus Casa)

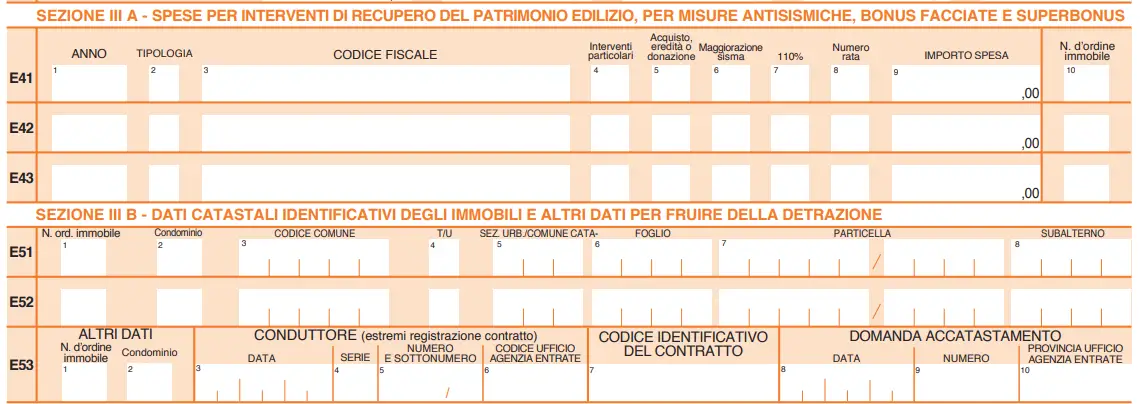

Per il Bonus Ristrutturazione (Bonus Casa) sarà necessario compilare le sezioni “Sezione III A” e “Sezione III B”:

Nella Sezione III A presta attenzione alla compilazione delle seguenti colonne:

- Colonna 1 (Anno): indicare l’anno in cui sono state sostenute le spese;

- Colonna 2 (Tipologia): compilare questa colonna solo nei seguenti casi: spese sostenute per interventi relativi all’adozione di misure antisismiche dal 2014 al 2023 e spese di sistemazione a verde sostenute dal 2018 al 2023 e dal 2020 spese per bonus facciate, per installazione di impianti fotovoltaici e altri interventi riguardanti il Superbonus;

- Colonna 3 (Codice fiscale): la colonna va compilata solo nei seguenti casi: Lavori su parti comuni condominiali, Acquisto o assegnazione di immobili ristrutturati, Interventi da parte di soggetti di cui all’articolo 5 del Tuir;

- Colonna 4 (Interventi particolari): la colonna va compilata solo in presenza dei seguenti interventi particolari indicando il codice: ‘1’ nel caso in cui le spese relative ad un singolo intervento siano state sostenute in più anni. Per calcolare il limite massimo di spesa detraibile occorre tenere conto delle spese sostenute negli anni precedenti;

- Colonna 8 (Numero rata): indicare il numero della rata che il contribuente utilizza per il 2023. Per le spese sostenute nel 2023 va indicato il numero ‘1’;

- Colonna 9 (Importo spesa): indicare l’intero importo delle spese sostenute nell’anno riportato in colonna 1;

- Colonna 10 (N. d’ordine immobile): per le spese sostenute nel 2023 devono essere compilate questa colonna e la successiva Sezione III B, relativa ai dati identificativi dell’immobile oggetto dei lavori. Nella presente colonna 10 va indicato un numero progressivo per identificare l’immobile oggetto degli interventi di ristrutturazione. Riportare lo stesso numero anche nella colonna 1 della seguente Sezione III B. Se sono stati effettuati più interventi sullo stesso immobile e quindi sono stati compilati più righi della Sezione III A, va riportato lo stesso numero d’ordine identificativo nella colonna 10 di tutti i righi compilati per il medesimo immobile e va compilato un unico rigo nella Sezione III B.

Nella Sezione III B presta attenzione alla compilazione delle seguenti colonne:

- Colonna 1 (N. d’ordine immobile): riportare il numero progressivo, che identifica l’immobile oggetto degli interventi di ristrutturazione,

indicato nella colonna 10 della Sezione III A del quadro E. Nel caso in cui siano stati effettuati più interventi con riferimento allo stesso immobile e quindi siano stati compilati più righi della Sezione III A indicando lo stesso numero d’ordine nella colonna 10, nella presente sezione deve essere compilato un solo rigo; - Colonna 2 (Condominio): la casella deve essere barrata nel caso di interventi effettuati su parti comuni condominiali. I singoli condomini, barrando questa casella, dichiarano che la spesa riportata nella Sezione III A del quadro E si riferisce ad interventi effettuati su parti comuni condominiali. In questo caso nella colonna 3 della Sezione III A va riportato il codice fiscale del condominio o del condomino che ha effettuato il bonifico se si tratta del così detto “condominio minimo” per cui non è stato richiesto il codice fiscale. Non devono essere compilate le successive colonne dei righi E51 e E52, relative ai dati catastali dell’immobile, in quanto tali dati saranno indicati dall’amministratore di condominio, ove nominato, nel quadro K (o AC se utilizza il Mod. Redditi 2024) della propria dichiarazione dei redditi;

- Colonna 3 (Codice Comune): indicare il codice catastale del comune dove è situata l’unità immobiliare. Il codice Comune può essere a seconda dei casi di quattro o cinque caratteri come indicato nel documento catastale;

- Colonna 4 (Terreni/Urbano): indicare: ‘T’ se l’immobile è censito nel catasto terreni; ‘U’ se l’immobile è censito nel catasto edilizio urbano;

- Colonna 5 (Sezione Urbana/Comune Catastale): riportare le lettere o i numeri indicati nel documento catastale, se presenti. Per gli immobili siti nelle zone in cui vige il sistema tavolare indicare il codice “Comune catastale”;

- Colonna 6 (Foglio): riportare il numero di foglio indicato nel documento catastale;

- Colonna 7 (Particella): riportare il numero di particella, indicato nel documento catastale, che può essere composto da due parti, rispettivamente di cinque e quattro cifre, separato da una barra spaziatrice. Se la particella è composta da una sola serie di cifre, quest’ultima va riportata nella parte a sinistra della barra spaziatrice;

- Colonna 8 (Subalterno): riportare, se presente, il numero di subalterno indicato nel documento catastale.

Istruzioni 730 per Ecobonus

Per l’Ecobonus sarà necessario compilare la sezione “Sezione IV”:

Nella Sezione IV presta attenzione alla compilazione delle seguenti colonne:

- Colonna 1 (Tipo intervento): indicare il codice che individua il tipo di intervento effettuato (vedere il documento messo a disposizione dall’Agenzia delle Entrate con le istruzioni perla compilazione del 730, si trovano alla pagina 89);

- Colonna 2 (Anno): indicare l’anno in cui sono state sostenute le spese;

- Colonna 4 (Casi particolari): indicare il codice: ‘1’ nel caso di spese sostenute per lavori iniziati tra il 2009 e il 2022 e ancora in corso nel 2023; ‘2’ nel caso in cui le spese sostenute in anni precedenti al 2023 riguardino un immobile ereditato, acquistato o ricevuto in donazione nel 2023; ‘3’ nel caso in cui siano presenti entrambe le ipotesi descritte dai codici ‘1’ e ‘2’ (lavori che proseguono in più anni ed immobile ereditato, acquistato o ricevuto in donazione);

- Colonna 5 (Periodo 2008 – Rideterminazione rate): i contribuenti che dal 2014 al 2017 hanno acquistato, ricevuto in donazione o ereditato un immobile, oggetto di lavori nel corso del 2008, se hanno rideterminato il numero delle rate scelte da chi ha sostenuto la spesa, indicano in questa colonna il numero delle rate in cui è stata inizialmente ripartita la detrazione;

- Colonna 6 (Percentuale): la casella va compilata, per le spese sostenute dal 1° luglio 2020, se in colonna 1 sono indicati i codici degli interventi c.d. trainati individuati dai codici: da ‘2’ a ‘7’ e da ‘12’ a ‘14’ e ‘16’ e sempreché tali interventi siano stati eseguiti congiuntamente a uno degli interventi c.d. trainanti, individuati dai codici ‘30’, ‘31’, ‘32’ e ‘33’, in particolare indicare: ‘1’ se ricorrono le condizioni per l’applicazione della percentuale di detrazione del 110 per cento; ‘2’ se ricorrono le condizioni per l’applicazione della percentuale di detrazione del 90 per cento. Se l’anno in cui sono state sostenute le spese è il 2023 la casella ‘percentuale’ va compilata anche per gli interventi trainanti individuati dai codici ‘30’, ‘31’, ‘32’ e ‘33’;

- Colonna 7 (Numero rata): indicare il numero della rata che il contribuente utilizza nell’anno 2023. Ad esempio, indicare 3 per le spese sostenute nel 2021, 2 per le spese del 2022 e 1 per le spese del 2023; Per le spese sostenute nel periodo compreso tra il 1° gennaio e il 31 dicembre 2022, è possibile, su opzione del contribuente e a condizione che la spesa relativa al periodo d’imposta 2022 non sia già stata indicata nella dichiarazione 2023, ripartire la spesa in dieci quote annuali di pari importo. In tal caso indicare ‘1’ in questa colonna e ‘2022’ nella colonna ‘1’ relativa all’anno;

- Colonna 8 (Importo spesa): indicare l’ammontare della spesa sostenuta che, ad eccezione delle spese indicate con il codice “7” e “15”, dovranno essere indicate entro determinati limiti per il cui importo si rinvia alle tabelle presenti all’inizio della sezione. Se sullo stesso immobile sono stati realizzati interventi: sull’involucro degli edifici esistenti (codice “2”) e di installazione degli infissi (codice 12) l’ammontare della spesa indicato dovrà essere tale che il totale della detrazione spettante non superi i 60.000 euro; per la sostituzione di impianti di climatizzazione invernale (codice “4”) e per la sostituzione di impianti di climatizzazione invernale con caldaie a condensazione almeno pari alla classe A (codice 13) l’ammontare della spesa indicato dovrà essere tale che il totale della detrazione spettante non superi i 30.000 euro;

- Colonna 9 (Maggiorazione sisma): barrare la casella se in colonna 1 sono indicati i codici da 2, 3, 4, 5, 6, 7, 12, 13, 14, 16, 30, 31, 32 e 33 e si possiedono le condizioni per fruire dell’aumento del limite di spesa del 50 per cento.

Detrazione fiscale con acconto 2023 e saldo 2024

Spesso succede che i lavori sono iniziati nel 2023, con fattura di acconto, ma la fine lavori (fattura di saldo) è datata 2024.

Come comportarsi in questo caso? Iniziamo a dividere questa situazione in due casistiche ovvero:

- Lavori eseguiti come persona fisica

- Lavori eseguiti come persona giuridica (azienda)

Nel primo caso dovrai portare in detrazione le spese avvenute nel 2023, indipendentemente che i lavori siano stati ultimati oppure no. Se non si segnano le spese sostenute nel 2023, si perderà definitivamente la prima quota di detrazione fiscale.

Nel caso di persona giuridica (quindi azienda) non vige il principio di cassa, ovvero quello visto per i privati, ma la spesa verrà portata in detrazione dall’anno successivo di conclusione dei lavori. Quindi se hai sia spese nel 2023 che nel 2024 (con fine lavori nel 2024) porterai il totale delle spese nel 730 del 2025.

Detrazione fiscale Enea obbligatoria?

La risposta è si! Se si vuole accedere ai bonus statali è sempre obbligatorio l’invio tramite il portale ENEA entro 90 giorni dalla data di fine lavori.

Nel caso tu abbia necessità di produrre questo documento, puoi prendere visione dei servizi che metto a disposizione, sia per privati che per aziende.

Se hai dubbi o domande in merito, puoi contattarmi alla mail che trovi nei contatti, sarò lieta di aiutarti!